法官、律师麻烦大了 | 人民银行同期贷款基准利率以后每个月都要变动了!

近日,为贯彻国务院第60次常务会议提出的推动降低实际利率水平,缓解企业融资难问题,人民银行于8月17日正式发布公告,宣布改革完善贷款市场报价利率形成机制。今后,人民银行将不再公布贷款基准利率,商业银行发放贷款主要以LPR作为参考定价标准。

参考阅读:

LPR是什么

贷款市场报价利率(Loan Prime Rate简称LPR)是指金融机构对其最优质客户执行的贷款利率,其他贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款基础利率基础上加减点确定。2019年8月17日,中国人民银行发布2019年15号公告,决定改革完善贷款市场报价利率(LPR)形成机制。根据15号公告,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。并且,报价行应于每月20日9时前向全国银行间同业拆借中心报价。

公告全文如下:

中国人民银行公告〔2019〕第15号 为深化利率市场化改革,提高利率传导效率,推动降低实体经济融资成本,中国人民银行决定改革完善贷款市场报价利率(LPR)形成机制,现就有关事宜公告如下: 一、自2019年8月20日起,中国人民银行授权全国银行间同业拆借中心于每月20日(遇节假日顺延)9时30分公布贷款市场报价利率,公众可在全国银行间同业拆借中心和中国人民银行网站查询。 二、贷款市场报价利率报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。 三、为提高贷款市场报价利率的代表性,贷款市场报价利率报价行类型在原有的全国性银行基础上增加城市商业银行、农村商业银行、外资银行和民营银行,此次由10家扩大至18家,今后定期评估调整。 四、将贷款市场报价利率由原有1年期一个期限品种扩大至1年期和5年期以上两个期限品种。银行的1年期和5年期以上贷款参照相应期限的贷款市场报价利率定价,1年期以内、1年至5年期贷款利率由银行自主选择参考的期限品种定价。 五、自即日起,各银行应在新发放的贷款中主要参考贷款市场报价利率定价,并在浮动利率贷款合同中采用贷款市场报价利率作为定价基准。存量贷款的利率仍按原合同约定执行。各银行不得通过协同行为以任何形式设定贷款利率定价的隐性下限。 六、中国人民银行将指导市场利率定价自律机制加强对贷款市场报价利率的监督管理,对报价行的报价质量进行考核,督促各银行运用贷款市场报价利率定价,严肃处理银行协同设定贷款利率隐性下限等扰乱市场秩序的违规行为。中国人民银行将银行的贷款市场报价利率应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA)。 中国人民银行 2019年8月16日

这个利率市场化的关键一大步对于我们的法官和律师在实务中会带来哪些影响呢?

先看司法解释是如何规定的

1. 《最高人民法院关于在执行工作中如何计算迟延履行期间的债务利息等问题的批复》

第一条 人民法院根据《中华人民共和国民事诉讼法》第二百二十九条计算“迟延履行期间的债务利息”时,应当按照中国人民银行规定的同期贷款基准利率计算。

2. 《人民法院办理执行案件规范》

第一百六十一条 “同期贷款基准利率”的适用,具体把握如下:

(一) 根据未履行期间的长短确定应当适用的中国人民银行公布的同档贷款基准利率:

未履行期间不超过6个月的,适用中国人民银行公布的6个月以内(含6个月)档的贷款基准利率;

未履行期间逾6个月、不超过1年的,适用中国人民银行公布的6个月至1年(含1年)档的贷款基准利率;

未履行期间逾1年、不超过3年的,适用中国人民银行公布的1至3年(含3年)档的贷款基准利率;

未履行期间逾3年、不超过5年的,适用中国人民银行公布的3至5年(含5年)档的贷款基准利率;

未履行期间逾5年的,适用中国人民银行公布的5年以上档的贷款基准利率。

(二) 中国人民银行公布的同期贷款基准利率发生变化的,根据该利率的变化分段计算。

(三) 未履行期间逾1年的,每整年的利息按照同期贷款基准利率的年利率计算,剩余期间的利息按照同期贷款基准利率的日利率计算。日利率按照同期贷款基准利率的年利率除以365天计算。

对律师和执行案件法官的影响:

工作量将呈几何倍增长!

我们举一个简单的例子:

某案件中,被告应向原告方支付款项100,000元及利息,利息自2019年5月1日起以100,000元为基数,按照中国人民银行同期同类人民币贷款基准利率计算至欠款清偿完毕之日止。假设本案中欠款清偿完毕之日为2020年2月1日。

那么按照原来的人民币贷款基准利率计算(假设这期间人民币贷款基准利率未发生变动):被告应支付利息金额的计算公式为:

100,000*4.35%/365*276(天)=3289.32元

一个计算公式即可得出被告应支付的利息金额。

而如果按照新的LPR计算,被告应支付的利息金额应按如下方式计算:

2019.5.1-2019.8.20期间应支付的利息为:

100,000*4,35%/365*天数

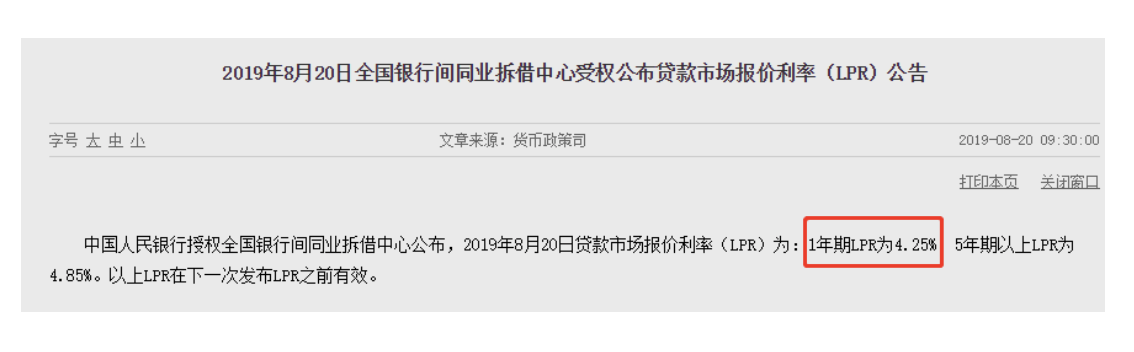

2019.8.20-2019.9.20期间应支付的利息为:

100,000*4,25%/365*天数

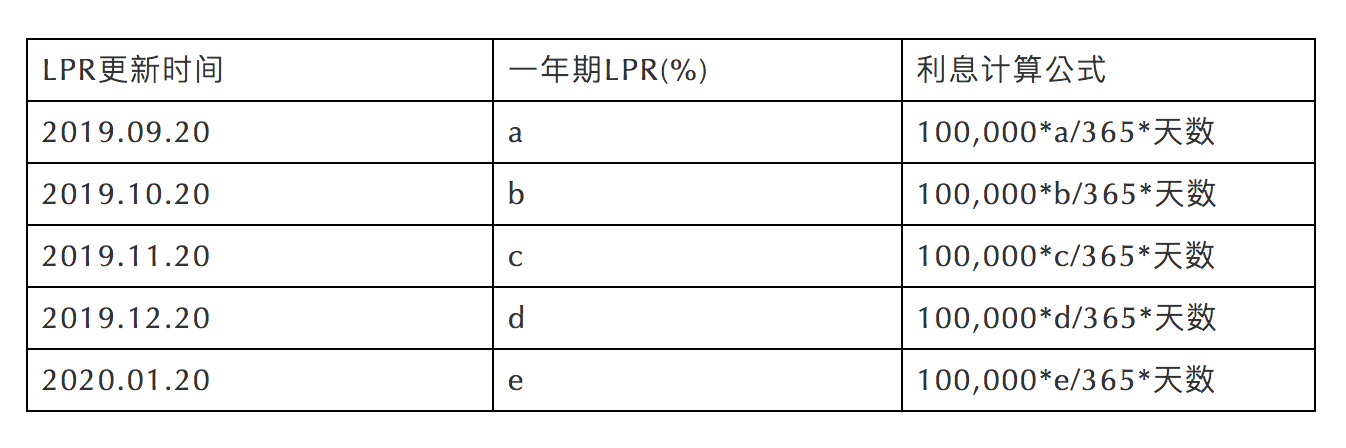

按照人民银行公告,LPR每月公布一次,那么接下来的计算将以月为单位进行:

LPR更新时间 | 一年期LPR(%) | 利息计算公式 |

2019.09.20 | a | 100,000*a/365*天数 |

2019.10.20 | b | 100,000*b/365*天数 |

2019.11.20 | c | 100,000*c/365*天数 |

2019.12.20 | d | 100,000*d/365*天数 |

2020.01.20 | e | 100,000*e/365*天数 |

那么被告应支付的利息金额应为:

100,000*4,35%/365*天数+100,000*4,25%/365*天数+100,000*a/365*天数+100,000*b/365*天数+100,000*c/365*天数+100,000*d/365*天数+100,000*e/365*天数

以上还只是一个非常简单的案例计算。在实务中,由于贷款基准利率的确定方式调整后司法实践中执行法官和律师的工作量将大大增加,不排除最高人民法院为提高司法效率重新出台司法解释,简化逾期执行期间利息的计算方法。建议予以密切关注。

且鉴于人民银行今后将不再公布人民币贷款基准利率,以新的LPR按月更新作为替代,建议法官和律师牢记以下信息:

1.LPR更新时间: LPR自2019年8月20日起按月更新,每月20日(遇节假日顺延)9时30分公布贷款市场报价利率; 2.查询地址: LPR更新地址:全国银行间同业拆借中心(官网指路:http://www.chinamoney.com.cn/chinese/)和中国人民银行网站(官网指路: http://www.pbc.gov.cn/)均可查询贷款市场报价利率。